L’épargne des entrepreneurs fond comme neige au soleil

Il était grand temps d’aborder sur le blog un sujet pas toujours hyper sexy et pourtant si important pour notre avenir : notre épargne, et plus globalement, la gestion de notre argent. Parce qu’entre l’inflation qui grignote notre pouvoir d’achat, les comptes courants non rémunérés qui dorment inutilement et les livrets d’épargne qui ne suivent pas la hausse des prix… ça commence à faire beaucoup 😆

Et puis, évidemment, ça se complique lorsqu’on est freelance ou entrepreneur(e) : nous n’avons pas de retraite garantie, pas de filet de sécurité et une dépendance parfois totale à notre propre effort d’épargne. 💶

Alors aujourd’hui (et avec l’aide de l’équipe de Matthieu Louvet — S’investir), on va décortiquer comment préparer ta retraite et protéger ton épargne au travers d’alternatives simples. Car oui, il existe des solutions pour faire fructifier ton argent sans prendre de risques superflus pour te constituer un avenir financier serein ! 🤓

Cet article ne constitue pas un conseil en investissement ni une quelconque garantie, il existe un risque de perte en capital.

Sommaire

- L’épargne traditionnelle ne suffit plus

- L’impact de l’inflation sur ton argent

- Les comptes courants classiques : mauvaise idée

- Les livrets réglementés : utiles, mais insuffisants pour la retraite

- Le PEA & l’investissement en Bourse : solution performante sur le long terme

- Alors, où placer ton argent pour ta retraite ?

- Les opportunités et solutions pour se construire un avenir financier serein

- Comment j’ai personnellement commencé à épargner

L’épargne traditionnelle ne suffit plus

Les plans d’épargne classiques ont été loooongtemps considérés comme des valeurs sûres : je parle ici du Livret A, du LDDS (Livret de Développement Durable et Solidaire) ou encore le LEP (Livret d’Épargne Populaire). Et à juste titre ! Car, pendant des années, ils nous ont apporté un rendement stable, un risque minimal et une gestion très simple.

Quand avant on pouvait laisser son argent dormir paisiblement tout en récoltant quelques intérêts (pratique et sans effort), aujourd’hui cette épargne traditionnelle montre ses limites, notamment face à l’inflation.

L’inflation, c’est ni plus ni moins qu’une hausse globale des prix, rendant ton quotidien plus cher à financer (que ce soit remplir ton frigo, t’acheter une nouvelle machine à laver ou simplement payer ton abonnement fibre).

Avant, l’épargne traditionnelle était capable de tanker l’inflation. Aujourd’hui, c’est comme si ton argent perdait de son poids pendant qu’il reste immobile. C’est simple :

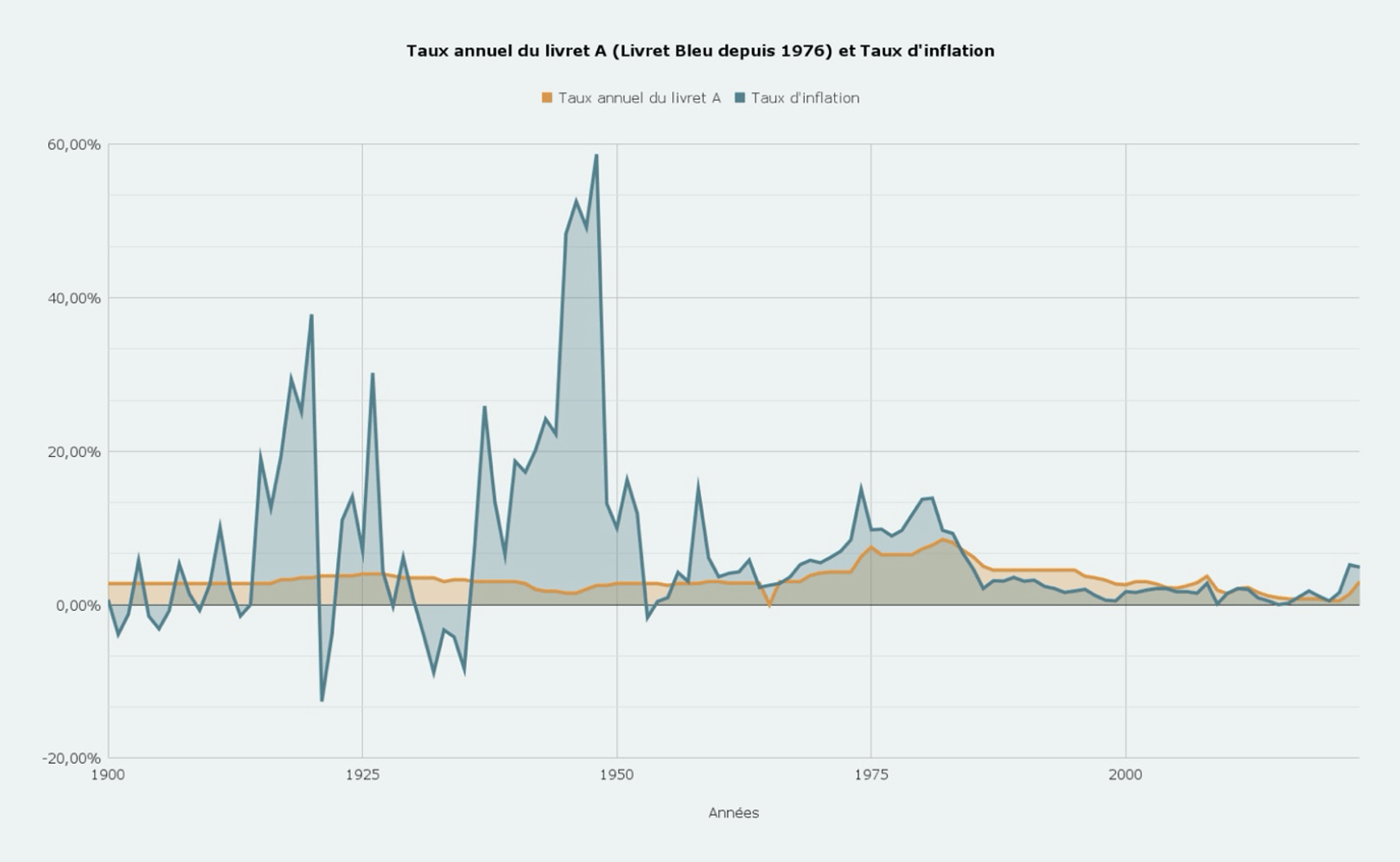

- Le taux d’intérêt du Livret A est actuellement de 3%.

☝🏻 attention : il s’agit du taux actuel, au moment de la publication de cet article – celui-ci pourra être amené à varier. - L’inflation moyenne en France sur les 60 dernières années a été de 4,05% par an.

💬 Donc : même si ton livret te rapporte des intérêts, ils ne suffisent pas à compenser la hausse des prix. Tu perds du pouvoir d’achat sans forcément t’en rendre compte. Lorsque l’inflation est à 4% et ton livret à 3%, tu perds dessus mécaniquement 1% de pouvoir d’achat chaque année. Simple, basique.

Pour nous, freelances et entrepreneur(e)s, cette réalité est encore plus marquante. Car contrairement aux salariés, on ne peut absolument pas compter sur une retraite garantie 👀 : notre épargne est notre filet de sécurité pour les années à venir. Alors, si elle s’effrite… notre avenir financier devient carrément incertain !

- En 2023, l’inflation en France a atteint 4,9% (source : Insee). 📊 Pendant ce temps, le Livret A rapporte seulement 3%.

- Selon la banque de France, plus de 500 milliards d’euros dorment sur des livrets réglementés. Cet argent perd de sa valeur chaque jour à cause de l’inflation.

- Depuis 1900, le Livret A a rapporté net d’inflation -3,95% par an.

L’impact de l’inflation sur ton argent

On ne va pas se mentir : on entend ce mot terriblement souvent ces dernières années, mais sans forcément comprendre clairement et concrètement l’impact que celui-ci a pour nous-même. ⚡️ En tant qu’entrepreneur(e), tu dois définitivement comprendre ce phénomène pour mieux l’anticiper et être en mesure de le prendre en compte dans la gestion de tes finances ! Alors voyons ce que ça signifie réellement ⬇️

L’inflation, c’est une augmentation générale et durable des prix

C’est-à-dire qu’avec la même somme d’argent, tu peux acheter moins de choses qu’avant. C’est comme si ton billet de 10€ perdait de sa valeur chaque année.

Par exemple, aujourd’hui en 2025, un timbre vert coûte 1.39€, c’est +0.10€ – soit une hausse de 7,75% – par rapport à 2024.

L’inflation est souvent exprimée en pourcentage : si elle est de 4% par an, ça veut dire que, globalement, les prix augmentent de 4% chaque année. Ça peut te sembler peu, mais sur plusieurs années l’effet cumulé devient énorme ! Surtout si ton épargne ne rapporte pas assez pour compenser…

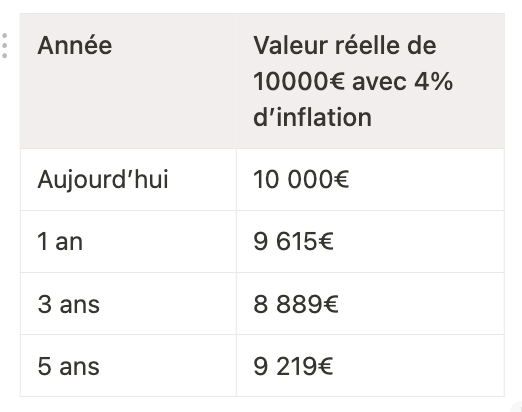

Imaginons que tu aies 10 000€ sur ton Livret A

Histoire que tu comprennes bien l’impact de l’inflation sur ton épargne 🫠 (tu peux librement remplacer le montant de 10 000€ par le montant de ton épargne pour rendre ce calcul plus précis !). Si l’inflation moyenne est de 4% par an alors voici son impact sur ton épargne dans 5 ans :

Après 5 ans, ton argent aurait perdu près de 1800€ de sa valeur réelle. Autrement dit, avec 10 000€ en poche, tu pourras acheter beaucoup moins de choses qu’aujourd’hui.

Et si ton épargne est placée sur un livret qui rapporte seulement 2 ou 3%, elle ne rattrapera pas l’inflation : finalement, tu perds quand même du pouvoir d’achat.

Prenons mon propre exemple d’épargne

Franchement, particulièrement lorsqu’il s’agit d’argent, rien de tel de prendre son propre scénario pour que cela nous “réveille” 😅 . Lorsque j’étais en micro-entreprise, je plaçais une partie de mon chiffre d’affaires sur mon Livret A (peut-être que toi aussi actuellement ?) pour me constituer une réserve de sécurité.

Je suis parvenue à stocker 20 000€.

Mais avec une inflation à environ 4%, je perdais environ 800€ de pouvoir d’achat chaque année. Au bout de 5 ans, l’effet est brutal : même si mon épargne semblait intacte, en réalité elle ne valait plus que 16 438€ en termes de pouvoir d’achat 😭

Résultat → moins de marge pour investir dans de nouveaux outils, pour me former ou encore gérer un imprévu ou une période creuse dans mon activité.

C’est justement là que le danger devient concret : lorsqu’on est freelance ou entrepreneur(e), chaque euro compte. Et si notre épargne ne suit pas l’évolution des prix, alors elle ne remplit plus son rôle de bouclier financier/réserve de sécurité pour notre activité et notre avenir… 🤡

💡 Conclusion → Pour ton épargne de sécurité, avoir un petit matelas est essentiel pour gérer les imprévus. Mais au-delà de 3 à 6 mois de charges fixes, mieux vaut chercher des solutions plus efficaces ! (spoiler : je t’en parle plus bas)

Les comptes courants classiques : mauvaise idée

Bon, on a (presque) tous un compte courant dans une banque traditionnelle. Et par facilité et pour gérer les dépenses du quotidien, on laisse dormir de l’argent sur ce compte. Jusque là, rien de nouveau sous le soleil ☀️

Eh bien c’est encore PIRE que de laisser de l’argent sur son Livret A 😂. Pourquoi ? Laisser trop d’argent sur un compte courant non rémunéré est une erreur.

Pour te la faire courte : normalement, les banques devraient pouvoir nous verser 3,75% d’intérêt sur l’argent de nos comptes courants. Mais elles ne le font pas — tu peux en apprendre plus à ce sujet par ici.

Donc ton argent est disponible certes, mais il ne te rapporte rien ✌🏻. Et tu l’as compris : avec l’inflation qui augmente chaque année, il perd même de sa valeur.

Par exemple, si tu as 5000€ sur ton compte courant pendant 5 ans avec une inflation moyenne de 4%, ces 5000€ n’auront plus que la valeur réelle de 4100€. Autrement dit, en gardant ton argent là où il ne travaille pas, tu t’appauvris sans t’en rendre compte.

💡 Conclusion → Ne garde que le strict minimum sur ton compte courant, ou opte pour un compte courant rémunérateur proposé notamment gratuitement chez Trade Republic. (lien affilié)

Il existe également d’autres plateformes du même type telles que : Bunq, Sumeria (Lydia), Wise, N26 (mais il faut adhérer à l’offre Metal pour avoir un bon taux) ou encore Interactive Brokers (un compte-titres hyper complet mais aussi plutôt complexe, recommandé aux avancés uniquement).

Les livrets réglementés : utiles, mais insuffisants pour la retraite

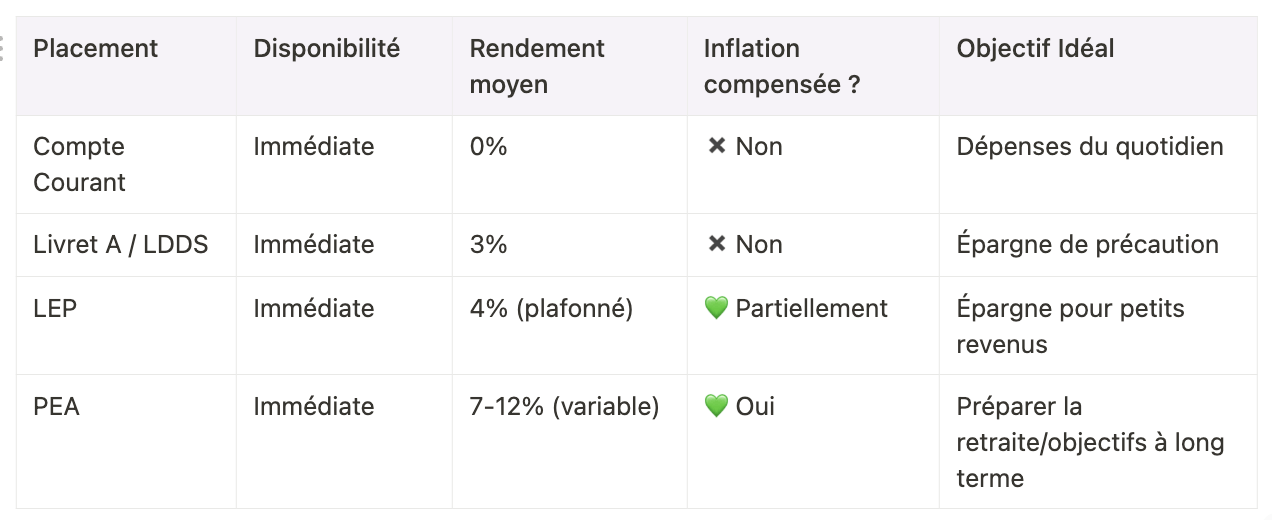

Les livrets d’épargne (Livret A, LDDS ou le LEP) sont intéressants pour conserver une épargne de précaution accessible rapidement 🤝🏻 . Mais ils ont 2 limites majeures :

- Leurs rendements sont faibles : comme nous l’avons vu tout à l’heure, ils ne compensent pas l’inflation. Le Livret A est à 3%, l’inflation à 4% = tu perds 1% chaque année.

- Aucune perspective à long terme : ces livrets ne permettent pas de faire fructifier ton argent sur plusieurs années, chose pourtant essentielle pour préparer ta retraite.

Ces solutions conviennent pour sécuriser quelques mois de trésorerie, mais PAS pour des objectifs à long terme comme la retraite 🙏🏻 . Pour ça, il te faut des alternatives qui protègent ton épargne ET la font grandir malgré l’inflation.

Le PEA & l’investissement en Bourse : solution performante sur le long terme

Si tu cherches à épargner efficacement tout en anticipant l’impact de l’inflation, investir en Bourse via un PEA (Plan d’Épargne en Actions) peut être une excellente solution ! 🎶 Contrairement aux comptes courants et aux livrets traditionnels, un PEA te permet d’accéder à des placements qui rapportent davantage sur le long terme.

Si on se projette sur 10 ans ou plus, les rendements moyens de la Bourse surpassent largement l’inflation 🥳 . Depuis 1926, la performance annuelle des actions américaines a été de 10,6%. On est bien au dessus des 3% du Livret A… (et des 0% de nos comptes courants traditionnels 😂).

Par contre, évidemment qu’il y a une prise de risque due à la volatilité à court terme de la Bourse. Mais avec une stratégie adaptée et pourquoi pas une personne de ton entourage expérimentée pour t’aider au départ : les résultats peuvent être au rendez-vous ! 🤗

Alors, où placer ton argent pour ta retraite ?

Les opportunités et solutions pour se construire un avenir financier serein

Peut-être que le tableau ci-dessus t’aide à comprendre que ton épargne ne fait pas le poids face à l’inflation. La bonne nouvelle, c’est qu’il existe des alternatives performantes pour faire fructifier ton argent 😋 — si certaines peuvent te paraître intimidantes, n’hésite pas à en parler autour de toi pour te faire accompagner si une ou plusieurs de ces alternatives t’intéressent !

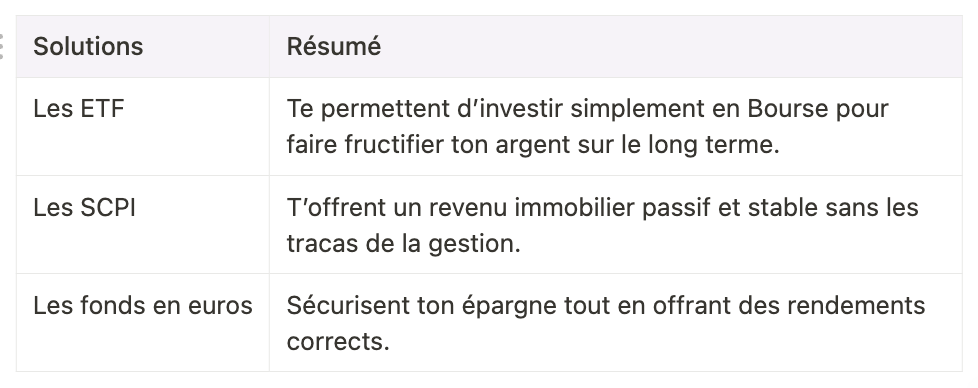

La Bourse via les ETF : simple et efficace

Les ETF (Exchange Traded Funds), aussi appelés trackers, sont des fonds d’investissement côtés en Bourse qui répliquent la performance d’un indice boursier comme le CAC 40 ou le S&P 500. Concrètement, investir dans un ETF revient à placer ton argent sur l’ensemble des entreprises d’un indice, sans avoir à choisir une action spécifique 🎶

- C’est simple : avec un ETF, tu investis dans un panier d’actions diversifiées d’un coup (ne pas mettre tout son argent sur une seule entreprise, mais sur plusieurs à la fois pour réduire le risque).

- Les coûts sont réduits : les frais de gestion des ETF sont très faibles (souvent autour de 0,1 à 0,5% par an), ce qui améliore la rentabilité sur le long terme.

- C’est performant : historiquement, la Bourse offre des rendements autour de 8% par an en moyenne, bien au-dessus de l’inflation ✌🏻

Pour commencer, tu peux ouvrir un PEA (c’est l’enveloppe la plus avantageuse fiscalement pour investir en Bourse — après 5 ans, les gains sont exonérés d’impôts, hors prélèvement sociaux) ou ouvrir un compte sur Trade Republic par exemple (ça a été mon choix).

Puis, choisi un ETF bien diversifié (par exemple, un ETF MSCI World te permet d’investir dans + de 1500 entreprises à l’échelle mondiale — mais il en existe plein d’autres !).

Et enfin, investis régulièrement ! Mettre en place un investissement automatique chaque mois (même avec de toutes petites sommes) permet de profiter des fluctuations du marché sur le long terme.

💡 Conclusion → Les ETF sont parfaits pour contrer l’inflation et préparer ta retraite, car ils permettent de bénéficier de la croissance économique mondiale en toute simplicité 📊

L’investissement immobilier passif : les SCPI

Si pour toi la Bourse est trop volatile, l’investissement immobilier passif peut être une alternative intéressante, notamment via les SCPI (Sociétés Civiles de Placement Immobilier).

- Le rendement est attractif : les SCPI affichent un rendement moyen autour de 4 à 6% par an, bien supérieur aux livrets réglementés.

- La gestion est déléguée : tu n’auras aucune contrainte de gestion locative, tout est pris en charge par la société de gestion.

- C’est stable : car l’immobilier est une valeur refuge qui résiste mieux aux périodes d’inflation.

Imaginons que tu investisses 10 000€ dans une SCPI avec un rendement de 5% par an. Ça te rapporte environ 500€ de revenus annuels sans effort de ta part. Pour un(e) entrepreneur(e), c’est une excellente façon de se créer des revenus passifs réguliers 🤓

☕️ Le crowdfunding immobilier peut aussi être une option. Ici, tu prêtes de l’argent à des promoteurs pour financer des projets immobilier. Les rendement sont élevés (7 à 10%), mais les risques aussi.

Les fonds en euros performants dans les assurances-vie

Même s’ils sont souvent critiqués pour leurs rendements faibles, il existe encore des contrats performants capables de dépasser l’inflation. Le tout est de choisir des assurances-vie compétitives proposées par les courtiers en ligne ou les banques spécialisées.

- C’est sécurisé : le capital est garanti, même en période de crise tu ne perds pas ton argent.

- Les rendements sont corrects : certains fonds en euros affichent des rendements de 2,5 à 4%, notamment grâce aux fonds dynamisés qui mélangent immobilier & obligations.

- C’est accessible : tu peux commencer avec de petites sommes, et ton épargne reste disponible à tout moment.

Pour trouver les meilleurs fonds en euros, tourne-toi vers des contrats d’assurance-vie en ligne avec des frais de gestion réduits. N’oublie pas de vérifier la performance passée des fonds (même si elle ne garantit pas l’avenir, ça reste un bon indicateur !), et bien sûr diversifie ton épargne avec un mix de fonds en euros et d’unités de compte pour booster le rendement.

Alors, dans quoi investir ?

En combinant ces solutions, tu peux dépasser l’inflation, préparer ta retraite et profiter d’une épargne dynamique adaptée à tes besoins ✌🏻

Comment j’ai personnellement commencé à épargner

Franchement, quand j’ai commencé à m’intéresser à ma retraite, j’ai vu ça comme une montagne à gravir 😂 : je n’ai pas une grosse capacité d’épargne ET je n’y connaissais rien !

Et au fil de mes lectures à ce sujet, j’ai réalisé que le plus important n’était pas forcément le montant que j’arrivais à mettre de côté, mais plutôt qu’il était essentiel de commencer au plus tôt 💪🏻

Parce que même avec de petites sommes, il est possible de construire progressivement une épargne solide.

Commencer petit, mais commencer maintenant

Contrairement à ce que l’on pourrait penser, épargner 100€ par mois peut tout changer. En vrai, la régularité et l’horizon à long terme font tout le taff ! 🤓 (on va voir ça dans le tableau ci-dessous)

Et si tu optes pour l’ouverture d’un PEA, l’avantage fiscal est intéressant : après 5 ans de détention, les gains réalisés (plus-values et dividendes) sont exonérés d’impôts sur le revenu. Plus tôt tu ouvres ton PEA, plus tôt le compteur des 5 ans démarre.

L’effet magique des intérêts composés

Le principe est simple : les intérêts générés par ton épargne sont automatiquement réinvestis. Ce qui te permet de générer des intérêts sur tes intérêts année après année 🥰

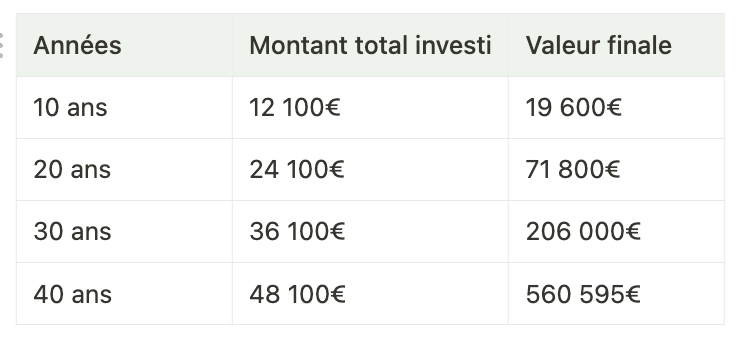

Prenons mon propre exemple avec 100€/mois que je place dans un ETF (rendement moyen de 10% par an) :

Après 40 ans, avec seulement 100€/mois, mon épargne atteindra 560k€. Cela représente plus de 512k€ d’intérêts générés grâce à l’effet des intérêts composés 🥳

Quelques outils pour démarrer

Comme je te le disais tout à l’heure, pour commencer à construire son avenir financier, mieux vaut se faire accompagner : par des outils ou par des humains prêts à t’aider à faire les bons choix !

- Tu peux utiliser un simulateur d’intérêts composés, idéal pour comprendre l’impact du temps et des rendements sur ton épargne.

- Tu peux utiliser des simulateurs de PEA : ils te montrent les gains potentiels après plusieurs années en tenant compte des avantages fiscaux.

- Ou encore des applications de gestion d’épargne automatique : certaines app arrondissent tes dépenses à l’euro supérieur pour épargner petit à petit sans t’en rendre compte (c’est personnellement ce que je fais avec la carte bancaire de Trade Republic).

Avant de te lancer, forme-toi en Bourse pour faire les bons choix et apprends à investir efficacement pour reprendre en main tes finances ☕️

Bref, l’inflation et les faibles rendements des placements traditionnels mettent notre épargne à rude épreuve. Pour éviter que notre argent ne perde de sa valeur, nous devons trouver des solutions plus performantes 💡

Que ce soit via les ETF, l’immobilier passif grâce aux SCPI ou encore les fonds en euros compétitifs, des options existent pour sécuriser ton avenir financier 🙏🏻

Même si tu n’as pas de grosses sommes à investir aujourd’hui, commencer dès maintenant est la meilleure décision que tu puisses prendre : profite du temps pour faire croître ton épargne grâce aux intérêts composés ! ✌🏻

Comment préparer ma retraite et protéger mon épargne en tant qu’entrepreneur(e) ?

💰 Pourquoi l'épargne traditionnelle ne suffit plus pour les entrepreneurs ?

Avec une inflation moyenne de 4,05% et un Livret A à 3%, l’épargne traditionnelle perd mécaniquement de sa valeur chaque année. Les entrepreneurs, n’ayant pas de retraite garantie, doivent trouver des alternatives plus performantes.

🤓 Quelles sont les meilleures solutions d'investissement pour un entrepreneur ?

Les solutions recommandées sont le PEA avec des ETF (rendement moyen 7-12%), les SCPI (4-6% de rendement) et les fonds euros performants en assurance-vie. Ces placements permettent de battre l’inflation sur le long terme.

💪🏻 Peut-on préparer sa retraite avec une petite capacité d'épargne ?

Oui, en investissant régulièrement même de petites sommes (100€/mois) dans des ETF via un PEA, on peut constituer une épargne significative grâce aux intérêts composés. Par exemple, 100€/mois pendant 40 ans peuvent générer plus de 560 000€.

Nous laisser un commentaire ?

Nous y répondrons dans les plus brefs délais.